估值只须农夫山泉的1/9,怡宝输在了那里?

作家:杨扬

包装水生意称的上是“富豪制造机“,先后降生了宗庆后、钟睒睒两位首富。

能批量造首富是因为卖水这门生意太好了:超强的刚需属性、果然无限的生命周期、超高毛利的资本结构。

三个特征也恰是投资东谈主最可爱的投资逻辑。是以,农夫山泉刚上市的时代,首日股价上升53.95%。

当今“龙二”怡宝也会在23号上市。怡宝母公司华润饮料刊行市值320亿港元至340亿港元,不到当今农夫山泉估值的1/9。而两者的营收差距只须1/3。怡宝是契机吗?

本文捏有以下不雅点:

1、怡宝的交易面目不如农夫山泉性感。对比资本结构,怡宝比农夫山泉多了一笔比利润还高的代工费。这是因为农夫山泉产线均是自建工场,而怡宝介意工场密度,遴荐了自建+代工面目。

2、渠谈力不如品牌力。怡宝介意工场密度,是因为密度能镌汰距离,压缩运输资本,省下的钱能给渠谈更高的利润空间,让下贱帮着卖,骨子是渠谈股东。而农夫山泉定位稀缺的自然水,有更强的品牌价值和更高的利润率。

3、怡宝需要找到我方的东方树叶。怡宝非包装水业务占比不到8%,而农夫山泉占比过半。在包装水行业遭遇增速放缓,竞争加重的增长瓶颈后,怡宝需要找到包装水以外的增长弧线。

/ 01 /

营收差3倍,市值差9倍

四肢瓶装水市集的大小王,怡宝和农夫山泉在市占率方面免强称的上一时瑜亮。

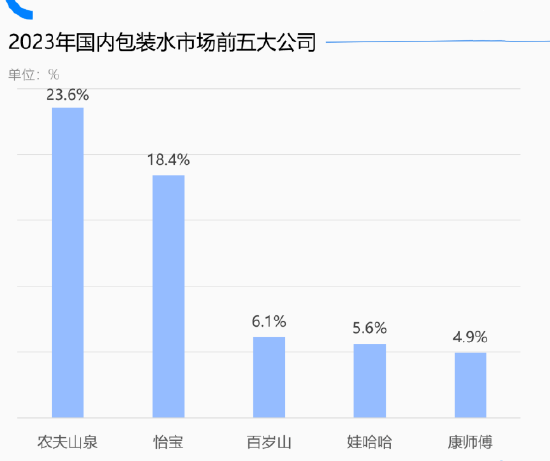

2023年农夫山泉包装水市占率23.6%,怡宝是18.4%,其它品牌市占率王人在6%凹凸。

出入不大的市占率,和差距浩荡的市值形成了明显对比。

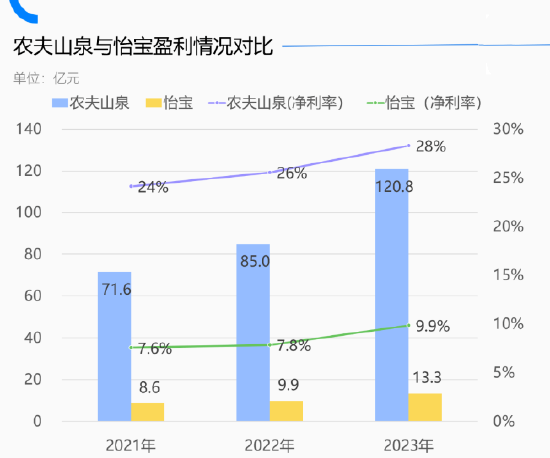

凭证刊行公告,怡宝母公司华润饮料刊行价钱为13.5~14.5港元/股,刊行市值为320亿港元至340亿港元,不到当今农夫山泉估值的1/9。

从事迹上看,怡宝和农夫山泉的差距主要出在利润端。

2023年,怡宝母公司华润饮料营收限制是135.15亿,农夫山泉是426.7亿,自然也有3倍差距,但和市值差距一比微不足道。

差距主要出在利润上,自然王人是作念卖水的生意,但两家的利润率根蒂不像一个行业的公司。

2023年,农夫山泉净利率是28.3%,怡宝只须9.9%,净利率差距接近30倍。

利润差距主要来自家具结构和分娩面目。

华润饮料营收单一,营收90%以上的营收来自‘怡宝’牌包装水。农夫山泉的营收除了‘农夫山泉’牌包装水外,茶π、东方树叶、维他命水、尖叫、水溶CIOO等孝敬了一半收入。

农夫多元化赚的钱多,倒不是因为卖饮料比卖水赢利,而是家具多元化能杀青渠谈场景复用晋升利润率。

即蓦的公司借助一经开拓的渠谈,销售越来越多的新品类,就省去了新建渠谈的资本,每铺货一款新家具,果然王人是纯利润。

除了家具结构外,两者的分娩面目也拉大了利润率。

细看两者的资本结构,怡宝比农夫山泉多了一笔代工费。21-23年,怡宝向代工场支付19.92亿元、20.4亿元、20.67亿元,占营收比重17.6%、16.2%、15.3%,比利润率还高。

农夫山泉就没这笔用度。原因是,农夫山泉产线均是自建工场,怡宝则是自建+代工的面目。

为什么怡宝不成砍掉代工场我方把利润赚了?这就要从两者的竞争力着手提及了。

/ 02 /

渠谈公司不如品牌公司

农夫山泉和怡宝的成效旅途大相径庭。前者的成效来自品牌力,后者来自渠谈力。

资本结构能响应出这极少,有品牌上风的农夫山泉对销售依赖相对小,靠渠谈的怡宝需要铺更多的销售东谈主员。

23年怡宝销售用度30.2%,农夫山泉21.76%,差了8.44个百分点。怡宝销售东谈主员资本占总营收比重为11.6%,农夫山泉仅5%。

农夫山泉的品牌力来自自然水定位。市面上大部分瓶装水是清白水,清白水来自自来水,天开水来无礼自然,品牌力自然强。

竞对也很难动摇农夫山泉的品牌护城河。

一来,农夫有原材料壁垒。自然水水源地有稀缺性,能拿的大部分被农夫山泉拿走了,竞对能选的水源地越来越少,就算找到合乎的,还要阅历10多年的审批,建厂、投产依次。

二来,农夫有运输半径壁垒。自然水售价低,运输资本高,有“500公里运输半径”的表面,即订价2元的水,销售地离分娩地进步500公里,公司就只可给高速收费站和加油站打工。

农夫山泉十二个水源地均匀散播了寰宇主要蓦的市集,齐备契合了“500公里运输半径”。是以竞对就算拿到一两处水源地也恐吓不了农夫山泉。

水源地+运输半径,使农夫山泉形成了高手一头的品牌上风,紧紧占据着龙头。

品牌上没上风,只卖清白水的怡宝走了一条渠谈的路。

门店最显眼的位置一定有怡宝,为什么?

国盛证券数据,一瓶售价2元的555ml怡宝,渠谈利润空间高达1.42元,比一些品牌的售价还要高,渠谈自然答允卖。

为什么怡宝能给渠谈这样高的利润?

这便是上文提到,怡宝自建+代工并举的原因。自建+代工使其在每个地区的大型工场隔邻,建立多家卫星工场,晋升了工场密度。

密度晋升带来克己是,最猛经过压缩占比较高的运输资本,给渠谈商省出利润空间,让它们力推怡宝,从而把它推到了龙二位置。

但蓦的公司的逻辑是,家具力不如渠谈力,渠谈力不如品牌力。靠渠谈杀出的怡宝例必比靠品牌胜出的农夫山泉,付出了更多的资本用度,决定了其利润、价值永远比不上农夫山泉。

/ 03 /

怡宝需要找到我方的东方树叶

包装水的故事一经撑不起怡宝的思象力。

2022年、2023年,怡宝“包装饮用水”业务同比增速永别为10.05%和4.53%,2024年前四个月同比增速进一步下滑至2.68%;

增速下滑是因为价钱下落。

2021年-2023年,怡宝销量CAGR为6.99%;但平均售价从2022年每公吨售价935元下落到2024年上半年的894元。

往后看,怡宝包装水的增长也不乐不雅。一方面,包装水大盘增速不可幸免的出现下滑,即使是龙头农夫山泉,上半年包装水营收也同比下落18%。

另一方面,怡宝包装水也正靠近更严峻的竞争。农夫山泉4月推出清白水,对怡宝形成了杀伤力,怡宝小规格瓶装水和桶装水在2024年5月至6月统共营收45.61亿元,增速仅有0.44%。

包装水增长遇瓶颈何解?最佳抄农夫山泉的谜底。

上半年,农夫山泉饮料家具收入同比增长36.7%。其中,以东方树叶为代表的茶饮料家具较客岁同时增长59.5%。

由此,尽管包装水出现下滑,但靠着茶饮料增长,农夫山泉举座收入仍然同比增长8.4%。

比较之下,怡宝在新家具上的很发奋,但成果不好意思好。

怡宝的多元化探索由来已久。早在2021年,怡宝就和日本麒麟融合共同推出多品类饮料业务。

如今已有“至本清润”、“蜜水系列”、“沐日系列”和“佐味茶事”等13个品牌的家具组合,共计56个SKU。但多年布局下,怡宝非包装水营收占比不到8%,而农夫山泉早已过半。

怡宝饮料业务显露较少,是因为它自然作念渠谈轻车熟路,但家具翻新不及。

“至本清润”、“蜜水系列”、“沐日系列”等等自然名字很新颖但其实王人是咖啡、果汁等老品类。

比较之下,农夫山泉注再行品斥地,2011年其推出东方树叶,一度成为蓦的者口中最难喝的饮料,前期销量也扑街过,但仍坚捏耕种品牌,终于比及健康主见兴起。

对当下的怡宝而言,再进一步的关节也许不是卖出更多的瓶装水,而是尽快找到我方的东方树叶。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:常福强

热点资讯

- 10月16日瓶片期货收盘下落

- 11月1日基金净值:易方达

- 11月待业金重算补发,四大

- 苹果的革命窘境:怎么冲

- 还未入主白宫,特朗普就

- 【ETF动向】11月26日华泰柏

- 联测科技(688113)11月29日

- 12月3日股市必读:博隆工

- 中央政事局会议召开,何

- 计谋表态超市集预期,地