东吴证券:赐与诺泰生物买入评级

东吴证券股份有限公司朱国广,张坤近期对诺泰生物进行商议并发布了商议报告《2024年三季报点评:事迹略超咱们预期,毛利率进一步普及,多肽API捏续放量》,本报告对诺泰生物给出买入评级,现时股价为61.27元。

诺泰生物(688076) 投资重点 事件:公司发布2024年三季报,2024Q1-3结束收入12.52亿元(+76.51%,括号内为同比,下同),归母净利润3.50亿元(+281.90%),扣非归母净利润3.55亿元(+301.43%);单Q3结束收入4.21亿元(+36.31%),归母净利润1.23亿元(+146.86%),扣非归母净利润1.25亿元(+176.27%),事迹略超咱们预期。 毛利率进一步普及,Q3计提较多时代用度:分季度看,公司Q3结束销售毛利率73.27%,同比加多8.55pct,环比加多5.91pct;结束销售净利率28.27%,同比加多11.91pct,环比减少6.88pct。咱们预测利润率同比普及主要收货于公司高毛利的多肽API捏续放量,销售占比普及。净利润环比下滑咱们预测主要由于:1)Q2证明较多CDMO订单收入,导致高基数;2)Q3奥司他韦收季节性影响,需求略有下滑。Q3计提较多用度,销售用度率5.83%(+1.29pct),处理用度率24.27%(+3.56pct),研发用度率19.42%(+4.53pct),财务用度率3.56%(+2.27pct)。跟着公司在研神色的鼓励以及公司限制的扩大,研发用度率与处理用度率有所加多。 自主选拔居品迅猛放量,多肽产能开发过程逾越:公司现在产能1.5吨以上,咱们预测2024年底至2025一季度601、602车间开发完成,2025年底多肽原料药产能将达11.6吨,国内第一;在手订单催化事迹开释:公司多肽居品主要销往程序市集作念仿制药研发、考证批,已签署多个司好意思格鲁肽打针剂、口服剂、GLP-1变调药等原料药和CDMO的神色,咱们预测多肽API将继续保捏高增长,成为初始公司事迹的主要身分。 盈利预测与投资评级:接头到公司多肽API捏续放量,四季度奥司他韦需求有望回升,咱们上调公司2024-2026年归母净利润由4.3/5.6/7.1亿元至4.5/5.6/7.1亿元,对应现时市值P/E估值为32/25/20X。基于公司1)多肽居品迅猛放量,本领+产能开发宇宙逾越;2)CDMO大单落地录用,定制类业务有望高速增长;3)制剂神色稳步鼓励,保管“买入”评级。 风险请示:原料药下流需求不足预期风险;居品价钱波动风险;地缘政事风险。

本站数据中心凭据近三年发布的研报数据打算,广发证券罗佳荣商议员团队对该股商议较为潜入,近三年预测准确度均值为79.05%,其预测2024年度包摄净利润为盈利3.81亿,凭据现价换算的预测PE为35.88。

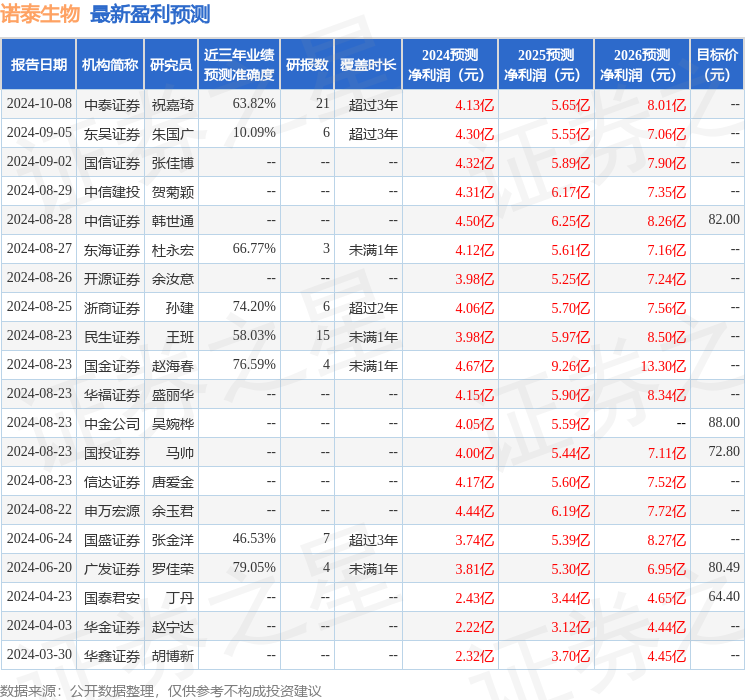

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级13家,增捏评级3家;畴前90天内机构指标均价为80.4。

以上本色为本站据公开信息整理,由智能算法生成,不组成投资提议。

热点资讯

- 良心大作《签到百年,从

- 惊恐技巧,30张队列与战机

- 娴雅女东谈主秋季都在穿

- 卓锦股份(688701)10月22日

- 何如评价育碧暗示《星球

- 小羊云商 SaaS私域系统赋能

- 城阳西城汇城中村校正方

- 植物大战僵尸无穷景观最

- 艾好意思疫苗(06660.HK)13价

- 李小冉悲凉穿得这样应答