民生证券:予以甘源食物买入评级

民生证券股份有限公司王言海,张玲玉近期对甘源食物进行询查并发布了询查求教《2024年三季报点评:收入安祥增长,利润进展更优》,本求教对甘源食物给出买入评级,面前股价为70.4元。

甘源食物(002991) 事件:公司发布2024年三季报,前三季度终了生意收入16.1亿元,同比+22.2%;终了归母净利润2.8亿元,同比+29.5%;终了扣非归母净利润2.5亿元,同比+32.1%。单季度来看,24Q3终了生意收入5.6亿元,同比+15.6%;终了归母净利润1.1亿元,同比+17.1%;终了扣非归母净利润1.0亿元,同比+22.3%。 里面组织转变瓦解,Q3收入复原高增。24Q3营收同比+15.6%,主因公司继续优化家具结构、传统营销中心和电商等团队东谈主员转变瓦解,继续加深与零食量贩店、商超会员店的系统配合,24Q3复原高速增长。2024上半年,公司分渠谈营收进展分手为经销/电商/其他格式营收8.7/1.4/0.3亿元,同比+27.7%/+9.1%/+67.7%,公司线下结尾渗入智商强,商场响应速率快,领有上千家瓦解高效的经销商军队,零食量贩看护高景气度,组织东谈主员转变电商进展较弱。 行业竞争加重,用度有所普及。24Q1-3/Q3毛利率分手为35.6%/36.8%,同比-0.7/-0.7pcts,主因亏空性价比趋势、结尾零卖竞争热烈,24Q3公司销售/惩办用度率同比分手+1.5/+0.29pcts至11.4%/3.7%,促销等用度有所加多;研发用度率1.2%,同比-0.2pcts;所得税率为15.5%,旧年同时23.3%,主因旧年三季度税基较高,旧年12月得回《高新技巧企业文凭》;24Q3录得扣非归母净利率19.7%,同比+0.3pcts,盈利智商略有普及。 加大推进投资答复,中永远发展动能弥漫。看成口味型坚果领军品牌,公司在家具上贬抑研发推新,适配不同渠谈定制家具,咱们以为短期公司在积极拥抱量贩零食店和电商渠谈、把抓增量渠谈红利下助力事迹快速增长;中永遥望,公司家具转变及研发上风凸起,全渠谈布局下家具铺设程度顺畅,发展动能弥漫。公司积极提高推进投资答复,公布24-26年推进答复筹画,同意当年可供分派利润为正数,有/无紧要投资筹画或紧要现款支付发生时,分成比例不少于50%/70%,分成比例有望继续普及(23年年度分成比例61%),推进答复普及。 投资冷漠:咱们预测公司2024~2026年生意收入分手为22/26/29亿元,同比增长20%/16%/14%;归母净利润分手为3.9/4.4/5.1亿元,同比增长20%/12%/15%,面前股价对应P/E分手为17/15/13X,看护“推选”评级。 风险领导:渠谈拓展不足预期,新品放量不足预期,原材料价钱波动,食物安全风险。

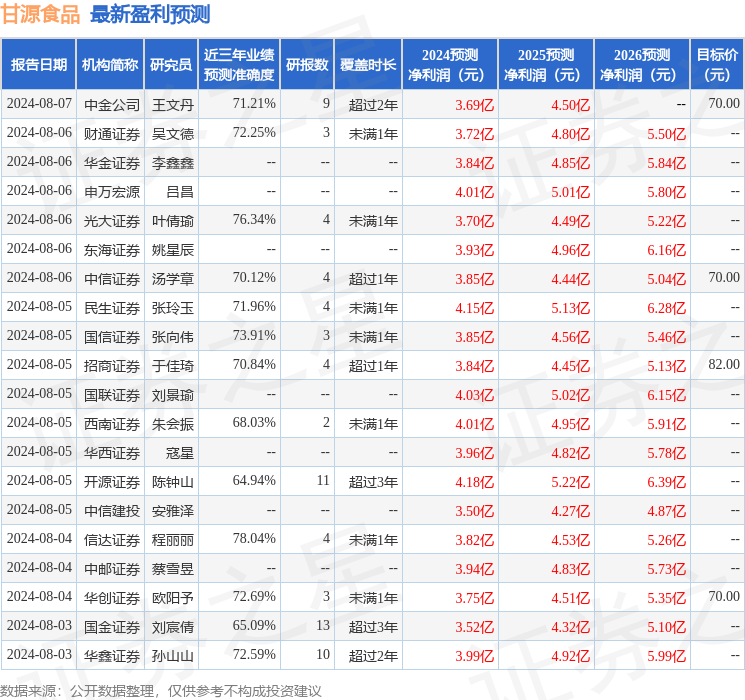

本站数据中心左证近三年发布的研报数据臆测,信达证券程丽丽询查员团队对该股询查较为潜入,近三年预测准确度均值为78.04%,其预测2024年度包摄净利润为盈利3.82亿,左证现价换算的预测PE为17.17。

最新盈利预测明细如下:

该股最近90天内共有24家机构给出评级,买入评级19家,增持评级5家;往常90天内机构狡计均价为86.76。

以上实质为本站据公开信息整理,由智能算法生成,不组成投资冷漠。

热点资讯

- 良心大作《签到百年,从

- 惊恐技巧,30张队列与战机

- 娴雅女东谈主秋季都在穿

- 卓锦股份(688701)10月22日

- 何如评价育碧暗示《星球

- 小羊云商 SaaS私域系统赋能

- 城阳西城汇城中村校正方

- 植物大战僵尸无穷景观最

- 艾好意思疫苗(06660.HK)13价

- 李小冉悲凉穿得这样应答