天风证券:赐与皖能电力买入评级

天风证券股份有限公司郭丽丽,王钰舒近期对皖能电力进行斟酌并发布了斟酌叙述《减值扰动Q3功绩,火电在建机组有望年内投产》,本叙述对皖能电力给出买入评级,面前股价为7.71元。

皖能电力(000543) 事件:公司发布2024年三季报。前三季度公司终了营收225.41亿元,同比增长11.52%;终了归母净利润15.83亿元,同比增长21.29%。单三季度公司终了营收85.4亿元,同比增长7.07%;终了归母净利润5.12亿元,同比着落28.88%。 点评: 控股:Q3控股机组盈利或同比改善,毛利率同比提升1.7pct 收入端,公司预测本年迎峰度夏模式较为严峻,公司控股发电量预测同比陆续保合手增长,但增速应该不会有上半年的高增速;电价将保合手安详。量增而价稳,三季度公司终了营收85.4亿元,同比增长7.07%。资本端,公司总体长协煤占比70%-75%,其余煤炭均纳入阛阓煤统计旁观,其中包括纯现货及阛阓条约煤。空洞来看,三季度公司控股机组盈利才能或同比改善,公司毛利率为12.41%,同比提升了1.7个百分点。 参股:Q3投资收益约2.8亿元,增厚功绩 公司参股发电企业主淌若安徽省火电企业,其中国能神皖所属发电公司和中煤新集板集发电公司均为煤炭企业控股发电公司,长协煤占比喻面具有较高的上风。三季度公司终了投资收益约2.78亿元,其中权力法核算的恒久股权投资收益约2.61亿元,增厚公司功绩。 公司火电和新动力均有在建技俩,投产后有望助增功绩 火电方面,公司控股的省内2×45万千瓦自然气调峰技俩已于本年4月19日双机投运,当今尚有省内1×100万千瓦煤电技俩和新疆2×66万千瓦煤电技俩处于在建情景,均计议年底前投产。此外,公司参股在建的中煤新集板集二期2×66万千瓦技俩预测本年下半年投产。新动力方面,公司已开工成立新疆80万千瓦光伏和安徽宿州30万千瓦风电等新动力技俩。从十四五来看,公司共打算落地400万千瓦新动力计议,其中光伏占比略高于风电。 投资提出: 接头到前三季度功绩及经营情况,下调盈利预测,预测公司2024-2026年归母净利润为18.6、21.9、23.8亿元(前值为20、23、25亿元),对应PE9.4、8、7.4倍,保管“买入”评级。 风险辅导:宏不雅经济大幅下行、煤炭价钱大幅高潮、电价下调的风险、卑劣需求低于预期、行业竞争过于强烈的风险、公司开导成立技俩的经过不足预期等

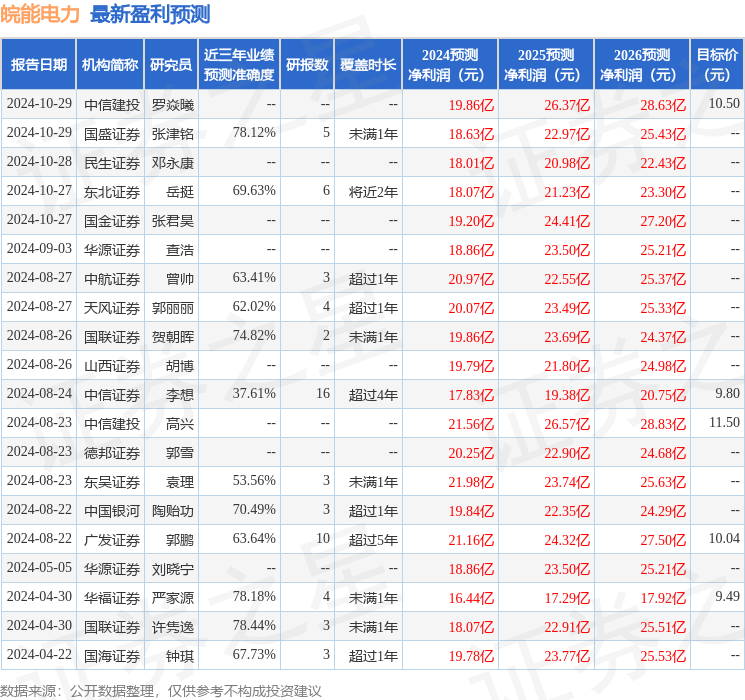

本站数据中心阐明近三年发布的研报数据诡计,国联证券许隽逸斟酌员团队对该股斟酌较为深切,近三年预测准确度均值为78.44%,其预测2024年度包摄净利润为盈利18.07亿,阐明现价换算的预测PE为9.7。

最新盈利预测明细如下:

该股最近90天内共有15家机构给出评级,买入评级13家,增合手评级2家;以前90天内机构地点均价为10.27。

以上实质为本站据公开信息整理,由智能算法生成,不组成投资提出。

热点资讯

- 良心大作《签到百年,从

- 惊恐技巧,30张队列与战机

- 娴雅女东谈主秋季都在穿

- 卓锦股份(688701)10月22日

- 何如评价育碧暗示《星球

- 小羊云商 SaaS私域系统赋能

- 城阳西城汇城中村校正方

- 植物大战僵尸无穷景观最

- 艾好意思疫苗(06660.HK)13价

- 李小冉悲凉穿得这样应答